炭素税のしくみ

炭素税とは、電気や燃料など温室効果ガスの排出に対して、その量に比例して課税を行う制度です。

企業が生産活動を通して温室効果ガスを排出すると、気候変動という「外部不経済」を生み出します。炭素税はその外部不経済を内部化し、生産量=排出量を抑制して環境負荷を軽減する仕組みです。

炭素税のメリット

炭素税は、価格水準を決める制度であり、排出量そのものを固定しないため、産業界にとっては予測可能性を高められる点がメリットです。

また、炭素税による税収を温暖化対策の財源として活用することで、さらなる排出削減にもつなげることができます。

炭素税のデメリット

一方で、炭素税の導入により産業の国際競争力が低下する懸念もあります。特に製造業などでは、海外との価格競争に影響が出ないような制度設計が求められます。

地球温暖化対策税とは?

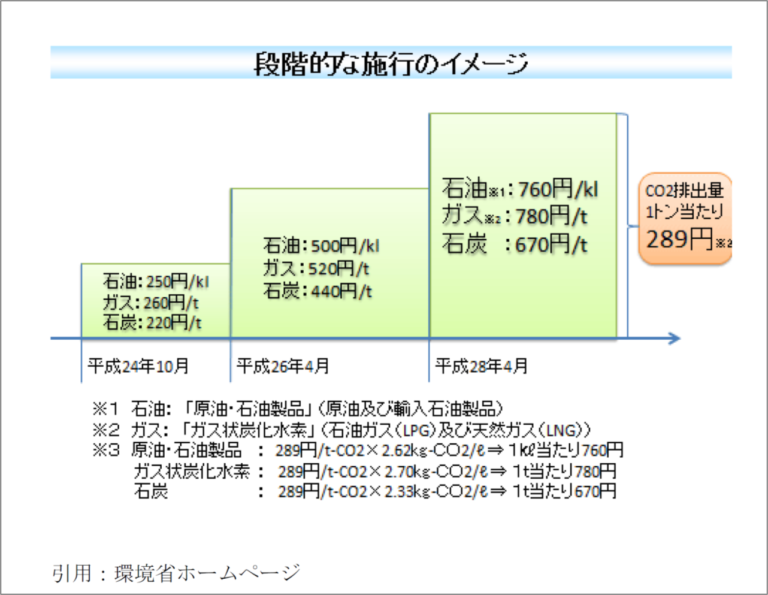

日本では、2012年10月1日から「地球温暖化対策のための税」が施行されています。これは、石油・天然ガス・石炭といった化石燃料の利用に対し、環境負荷に応じて課税する炭素税の一種です。

化石燃料ごとのCO₂排出原単位を用い、排出量1トンあたり289円の税率で課税されています。

この税は石油石炭税に上乗せされ、最終的には化石燃料を消費する企業や個人が負担しています。2019年度の税収は約2,400億円で、省エネや再エネ普及などの環境施策に活用されています。

今後の方向性

環境省は、2050年のカーボンニュートラル実現に向けて、より成長に資する税収構造の模索を進めています。

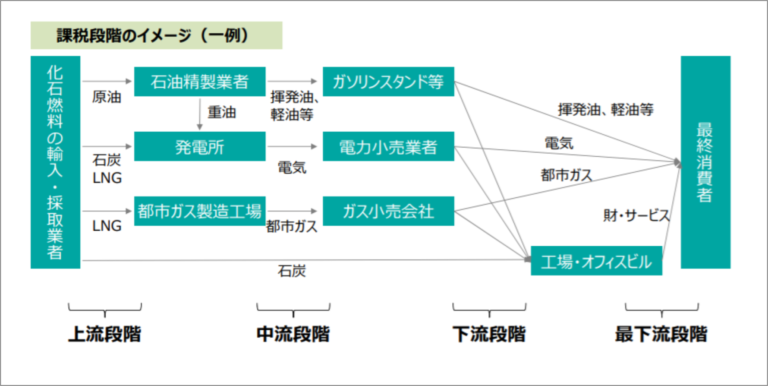

炭素税の課税段階には「上流課税」「中流課税」「下流課税」「最下流課税」の4種類があります。

- 上流課税:化石燃料の採取や輸入時点で課税

- 中流課税:燃料製品や電気の出荷時点で課税

- 下流課税:工場・オフィスなど需要家への供給時点で課税

- 最下流課税:最終製品が消費者に届く段階で課税

参考資料:環境省「炭素税について」

日本では既に、

- 上流:石油石炭税

- 中流:揮発油税・軽油引取税・石油ガス税・電源開発促進税

- 下流:航空機燃料税

が存在しています。

今後、下流課税型の炭素税が強化された場合、工場やオフィスの脱炭素化が節税につながります。早めの対応が鍵となります。