カーボンプライシング(略CP)とは?

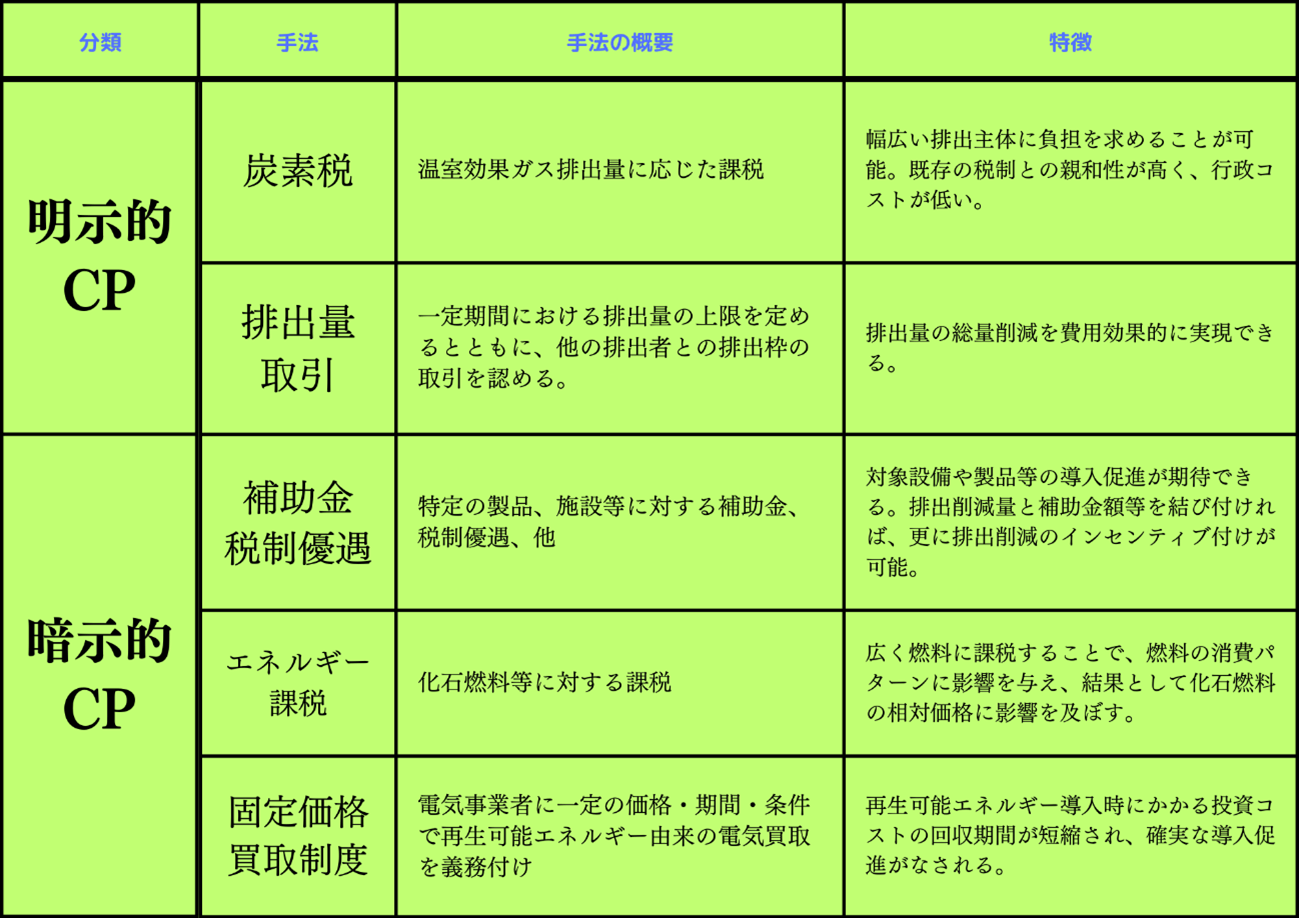

気候変動問題の主因である炭素に価格を付ける仕組みのことです。これにより、炭素を排出する企業などに排出量見合いの金銭的負担を求めることが可能になります。CPの具体的な制度は、「明示的CP」と「暗示的CP」に分類され、このうち明示的CPは排出される炭素量に直接的に値付けする点が特徴です。各国が精力的に導入・整備を進めているのも明示的CPで、代表的には「炭素税」と「排出量取引制度」が注目されています。

「暗示的CP」は明示的CPの徴収とは反対に、補助金や税などで間接的に値付けされるのが特徴です。

上記は国によるカーボンプライシングですが、民間による「インターナル・カーボンプライシング」や「国内クレジット取引」などの仕組みもあります。

カーボンプライシングを導入するメリットとデメリット

カーボンプライシングを導入するメリットは「経済対策と環境対策」が両立できることです。

カーボンプライシングを導入すれば、企業はCO2排出量削減に向けて積極的に取り組むようになります。再生可能エネルギー設備の導入で電気代を削減し、優遇税制による節税も可能となり、結果的に企業の成長にもつながります。

そしてそのような企業が増えることで、社会全体の脱炭素化が進んでいきます。

一方でデメリットは「コスト上昇」です。再エネ設備は補助金や優遇税制があるとはいえ高額で、投資回収までに数年〜10年以上かかる場合もあります。そのため、導入には長期的な視点と戦略が求められます。

また、コスト増により国際競争力が低下する懸念もあります。

日本のカーボンプライシングの現状

2022年12月、岸田首相は2023年度から日本版カーボンプライシングを始めると表明しました。既に暗示的CPは実施されていますが、今回のCPは明示的CPとなります。

日本版カーボンプライシングの仕組みは、「排出量取引制度」と「炭素賦課金」の2本柱です。

排出量取引制度は、企業が排出したCO2を売買する制度で、国間取引から国内企業間の取引へと拡大します。

炭素賦課金は、CO2排出量に比例して企業に負担を課す仕組みで、再エネ賦課金と似た構造を持ち、対策を怠ると負担が増加していく点が特徴です。

世界のカーボンプライシングの現状

日本での導入はまだ遅れていますが、世界では炭素税や排出量取引制度が約70件導入されています。

炭素税の価格は、欧州連合(EU)、カリフォルニア、ニュージーランド、韓国、スイス、カナダなどで過去最高水準に達しています。

EUでは2005年に世界初の排出量取引制度(ETS)が導入されました。EU加盟国とアイスランド、リヒテンシュタイン、ノルウェーの企業が対象で、排出量の上限を設定し、その過不足を市場で取引する仕組みです。

また、フィンランドは1990年に世界で初めて炭素税を導入しました。炭素税による税収は、所得税の減税や企業の社会保障費削減を補うために活用されています。

日本の今後の動向

排出量取引制度の本格的運用は2026年から開始予定です。2033年には電力会社が排出量を国に買い取ってもらう制度も始まります。

炭素賦課金は2028年より段階的に導入予定です。

カーボンプライシングは国にとって新たな税収源となり、その税収を補助金や優遇税制として再分配し、さらなる脱炭素化を促進します。

企業が脱炭素化を進める背景には、サプライチェーンの維持や社会的責任に加え、今後のコスト負担軽減という現実的な理由もあります。

再エネ導入、特に自家消費型太陽光の導入はもはや必須であり、これからの脱炭素対策の中心となるでしょう。